2022年,中國供應鏈管理服務行業在復雜多變的經濟環境下持續深化發展,行業競爭格局日益清晰,市場份額逐步向龍頭企業集中。本文將結合市場企業梯度排行、企業競爭力評價等維度,全面分析當前行業的競爭態勢。

一、行業競爭格局概覽

2022年,中國供應鏈管理服務行業呈現出典型的"金字塔"式競爭格局。頂端由少數大型綜合服務商主導,占據主要市場份額;中層為專業化、區域化企業,通過差異化服務立足;底層則分布著眾多中小型服務商,競爭激烈。這種格局的形成,主要受政策支持、數字化轉型加速以及全球化供應鏈重構等因素驅動。

二、市場份額分布

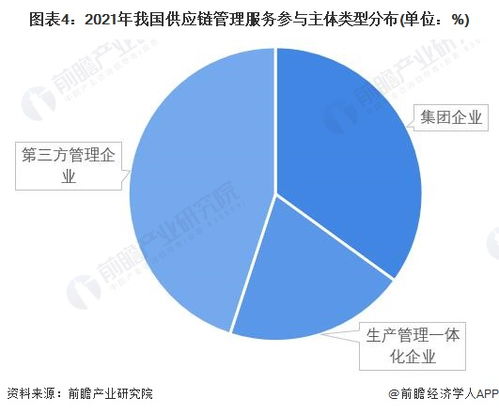

根據2022年數據,供應鏈管理服務行業的市場份額高度集中。頭部企業如順豐供應鏈、京東物流、菜鳥網絡等,憑借其全鏈條服務能力和技術優勢,合計占據超過40%的市場份額。其中,順豐供應鏈在高端制造和消費品領域表現突出,京東物流則依托電商生態占據重要位置。中小企業雖數量眾多,但市場份額分散,多聚焦于特定行業或區域市場。

三、市場企業梯度排行

基于企業規模、服務能力和市場影響力,2022年供應鏈管理服務企業可分為三個梯度:

- 第一梯度:以順豐供應鏈、京東物流、菜鳥網絡為代表,擁有全國性網絡和數字化平臺,服務覆蓋全產業鏈。

- 第二梯度:包括中外運、中國儲運等國有企業和怡亞通、飛馬國際等專業化企業,在特定領域或區域具有競爭優勢。

- 第三梯度:眾多中小型物流和供應鏈服務商,主要提供基礎倉儲、運輸等單一服務,依賴價格競爭。

四、企業競爭力評價

企業競爭力主要從技術能力、網絡覆蓋、服務創新和客戶粘性四個維度評估:

- 技術能力:頭部企業積極應用物聯網、大數據和人工智能,實現供應鏈可視化與智能化,如菜鳥網絡的智能倉儲系統。

- 網絡覆蓋:順豐供應鏈和京東物流通過自建物流網絡,確保高效履約,尤其在跨境供應鏈中表現優異。

- 服務創新:企業通過定制化解決方案,如冷鏈供應鏈、綠色供應鏈等,提升附加值。

- 客戶粘性:與核心客戶建立長期合作關系,例如京東物流與零售巨頭的深度綁定,增強了市場穩定性。

五、未來趨勢與挑戰

行業將面臨數字化轉型、供應鏈韌性與可持續性等挑戰。頭部企業有望通過并購整合進一步擴大份額,而中小企業需聚焦細分市場以生存。2022年中國供應鏈管理服務行業在競爭中不斷優化,為經濟高質量發展提供了堅實支撐。